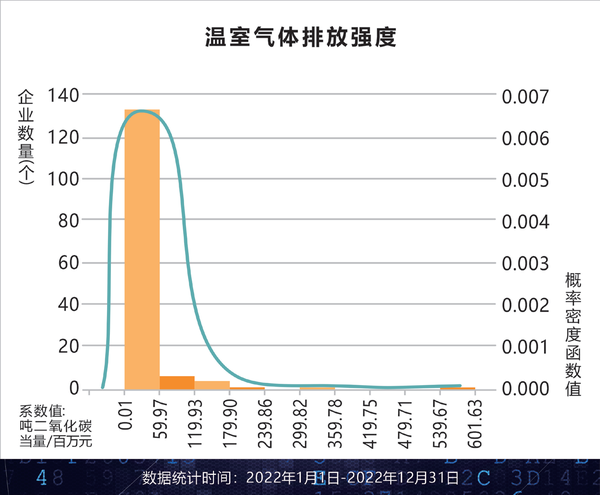

2023中国数字企业绿色信用指数TOP100报告发表时间:2024-02-29 14:11 数字经济是以数据资源为关键要素,以现代信息网络,为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。 2021 年 12 月,我国数字经济领域的首部国家级专项规划《“十四五”数字经济发展规划》印发;2022 年 6 月,中央深改委审议通过了《关于构建数据基础制度更好发挥数据要素作用的意见》;2023 年 2 月,中共中央、国务院印发了《数字中国建设整体布局规划》;同年 3 月,根据《党和国家机构改革方案》组建国家数据局,协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等。 数字经济已成为继农业经济、工业经济之后的新经济形态,是重组全球要素资源、重塑全球经济结构、改变全球竞争格局的关键力量。到 2025 年,产业数字化和数字产业化总和将超过GDP 的 50%,数字经济时代的竞争不在于单一产品或业务,而是场景与生态的竞争。 与此同时,自 20 世纪 90 年代以来,聚焦环境保护、社会责任、公司治理的 ESG 投资理念在全球兴起。随着我国资本市场加大对外开放,ESG 理念逐渐被我国资本市场所广泛认可与接收。 在监管端,监管机构、行业协会等自律组织逐步完善 ESG 制度建设,ESG 相关政策、指引正统筹推进、分类施策。在需求端,随着 A 股于 2018 年被纳入明晟(MSCI)新兴市场指数和全球指数,海外投资者更加积极地参与 A 股市场;我国签署联合国负责任投资原则组织(UN-PRI)的机构不断增加。 海内外投资者对 ESG 投资价值的驱动和 ESG 投资风险的重视,推动了我国 ESG 的发展,越来越多的金融机构开始将 ESG 理念纳入投资决策和风险管理中,各利益相关方对企业的关注逐渐由经济效益向环境、社会责任、公司治理全方位绩效转变。在供给端,市场化专业机构推出 ESG 信息披露、ESG 评级、ESG 数据类咨询、研究等 ESG 产品。 虽然我国 ESG 发展尚处于早期探索阶段,但在社会各界的共同推动下,ESG 相关配套政策、产品正方兴未艾。 应对气候变化也是我国数字经济高质量发展应有之义。从碳达峰、碳中和“1+N”政策体系加速构建,到全球最大碳市场启动,再到多产业迎机遇驶入发展快车道……基于“双碳”战略的发展目标与路径越来越清晰。 数字产业是绿色低碳产业的典型代表,赋能整个经济社会绿色发展。但是,当前数字经济与“双碳”目标结合不紧密,与环保节能技术融合程度不够,“双碳”相关数字化应用场景有待进一步拓展。 在当前非强监管环境下,我国数字企业对 ESG 理念认知不足,自主披露意识不强,且 ESG 信息披露尚无可遵循的统一披露标准,导致数字企业 ESG 信息披露质量不高;定量信息披露少,且数据统计口径不一致、缺乏有效验证,数据透明度、可比性、可靠性不足。 在“双碳”背景下,在 ESG 逐渐成为国际社会强监管共识的时代,数字企业应强化数字技术支撑“双碳”目标实现的顶层设计,支撑起“双碳”目标实现的应用推广。同时,完善 ESG 信息披露,以数字化管理手段提高 ESG 披露质量,建立 ESG 信息披露联动机制,相关监管部门和机构应不断提升 ESG 评级的科学性、有效性,各数字企业和相关机构应加强研究 ESG 对数字企业价值的影响,并将 ESG 理念纳入数字企业投融资管理各个环节。 数字经济事关国家发展全局,是把握新一轮科技革命和产业变革的重要机遇。实现数字经济绿色低碳高质量发展,有助于推动我国发展方式转变、加快新旧动能转换、推动我国产业结构优化升级、抢占全球竞争优势。 为进一步推动数字企业绿色低碳发展,促进数字企业绿色信用水平提升,助力数字企业拓展绿色融资,中国投资协会投资咨询专业委员会和北京万家绿色信用评级有限公司创新性地将新兴的 ESG 评价与传统财务信用评级相结合,依托企业公开披露定量数据,调研编制《2023 中国数字企业绿色信用指数TOP100 报告》。■(本文作者系中国投资协会投资咨询专业委员会绿创办公室副主任、万绿信评创始人郭海飞) 2023中国数字企业绿色信用指数TOP100报告 发布单位:中国投资协会投资咨询专业委员会 万绿信评 一、“GREENRANKING”绿色信用评价模型 1.数据统计时间范围:2022年1月1日-2022年12月31日 2.数据来源:企业2022年年报、ESG或可持续发展、企业社会责任报告及Choice数据终端、青绿APP,“-”表示该项数据缺失。 3.绿色信用指数(G)=绿色低碳系数(GC,满分60分)+社会责任系数(SR,满分10分)+财务信用系数(FM,满分30分) 4.绿色低碳系数(GC)=碳排放系数+能耗系数+大气污染物排放系数+水资源系数+固体废弃物排放系数+环保投入系数 大气污染物排放系数=氮氧化物系数+二氧化硫排放系数+颗粒物排放系数 水资源系数=废水排放系数+水资源消耗系数 固体废弃物排放系数=一般固体废弃物排放系数+危险固体废弃物排放系数 5.社会责任系数(SR)=研发系数+公益系数+员工福利系数 6.财务信用系数=盈利能力系数+资产质量系数+债务风险系数+经营增长系数盈利能力指数(N)=净资产收益率系数+总资产报酬率系数+销售净利率系数+EBITDA利润率系数+两金占流动资产比重系数+成本费用率系数 资产质量系数(AQ)=资产周转率系数+应收账款周转率系数+流动资产周转率系数+资产现金回收率系数 债务风险系数(DR)=资产负债率系数+已获利息倍数系数+速动比率系数+现金流动负债比率系数 经营增长系数(OG)=销售增长率系数+营业利润增长率系数+资本积累率系数 7.评分明细:在绿色低碳方面:碳排放系数满分为18分,综合能源消耗强度系数满分为16分,水资源消耗强度系数满分为5分,氮氧化物排放强度系数、二氧化硫排放强度系数、颗粒物排放强度系数、废水排放强度系数、一般固体废弃物排放强度系数、危险固体废弃物排放强度系数和环保投入占比系数等7个系数满分均为3分;在社会责任方面:研发系数满分为4分,公益投入系数满分为2分,员工福利系数满分为满分为4分;在财务信用方面:资产负债率、已获利息倍数、现金流动负债比率等3个系数满分均为2.4分;净资产收益率、总资产报酬率、销售净利率、资产周转率、应收账款周转率、流动资产周转率、资产现金回收率、速动比率、销售增长率、营业利润增长率等10个系数满分均为1.8分;EBITDA利润率、两金占流动资产比重、成本费用率、资本积累率等4个系数满分均为1.2分。将上述32个指标按照正态分布模型,以标准差调整后的期望值作为最佳值取满分,通过定性和定量方式通过对指标分档进行风险区分,其风险程度按“优秀值、良好值、平均值、较低值、较差值”设定5档,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出。 二、中国数字企业绿色信用发展现状 (一)绿色低碳发展水平 当今时代,科学探索与技术创新是推动人类文明进步和社会发展的主要力量,数字技术、数字经济正在重组全球要素资源、重塑全球经济结构、改变全球竞争格局。 随着人工智能、大数据、移动通信、物联网、云计算、区块链为代表的新一代信息技术加速突破应用,人类正加速迈进数字智能社会。 改革开放40多年以来,中国经济飞速发展,已由原有的依靠要素和投资驱动转向依靠创新驱动,由高污染、高能耗的粗放型经济增长方式转向绿色环保的集约型增长方式。 近年来,我国稳步推进能源绿色低碳转型,持续推动产业结构优化升级,协同推进降碳、减污、扩绿、增长,“双碳”目标日益成为我国经济高质量发展的绿色引擎。而数字技术是应对环境挑战、保护自然、使能绿色发展的关键使能器,数字化与低碳化可以相互驱动、相互促进,共同推动人类社会的绿色发展。因此,研究数字行业的绿色低碳发展情况以及数字智造如何成为未来绿色发展新动力至关重要。 1.温室气体排放强度

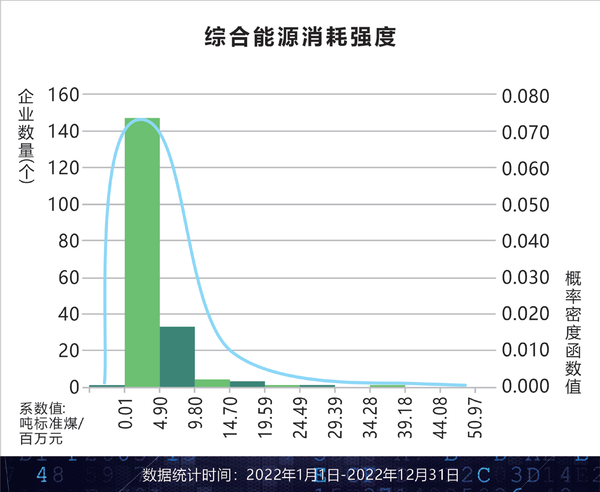

众所周知,减少二氧化碳排放有助于为地球“降温”。网络设备在使用阶段的碳排放约占整体生命周期的80%-95%,因此,要减少产品碳足迹,节能技术是关键。 随着数字行业绿色低碳发展的不断推进以及环保意识深入人心,温室气体排放情况成为各部门、企业及公众关注的重点。据《数字经济与碳排放绩效:以中国276个城市为例》显示,数字经济发展水平每提高1%,碳排放强度将显著下降0.180%,碳排放效率将显著提高0.276%,即数字经济能显著提高碳排放绩效。故本次研究 选取温室气体排放强度即单位营收碳排放量(每百万元营业收入碳排放量)作为衡量数字企业绿色低碳发展的一个重要指标。 青绿数据显示,数字企业仅有146家披露了2022年温室气体排放数据。 数据显示,数字企业中碳排放强度位于0至1吨二氧化碳当量/百万元营业收入的企业有49家;位于1至10吨二氧化碳当量/百万元营业收入的企业有52家;位于10至100吨二氧化碳当量/百万元营业收入的企业有37家;大于100吨二氧化碳当量/百万元营业收入的企业有8家。 其中,碳排放强度较少的4家公司分别是汇通达网络(0.01吨二氧化碳当量/百万元营业收入)、花房集团(0.06吨二氧化碳当量/百万元营业收入)、乐享集团(0.07吨二氧化碳当量/百万元营业收入)、赤子城科技(0.10吨二氧化碳当量/百万元营业收入)。 碳排放量强度较大的3家公司分别为龙腾光电(225.74吨二氧化碳当量/百万元营业收入)、联想集团(306.11吨二氧化碳当量/百万元营业收入)、中兴通讯(589.63吨二氧化碳当量/百万元营业收入)。 综合来讲,碳排放强度越小的企业该指标得分越高,碳排放量强度越大企业的该指标得分越低。 整体来看,数字企业碳排放强度相对较低,但行业整体披露数据不充分,从侧面来看企业对于能源消耗、温室气体排放的重视程度相对较低,希望未来数字相关企业碳排放系数更加详尽透明。 2.综合能源消耗强度

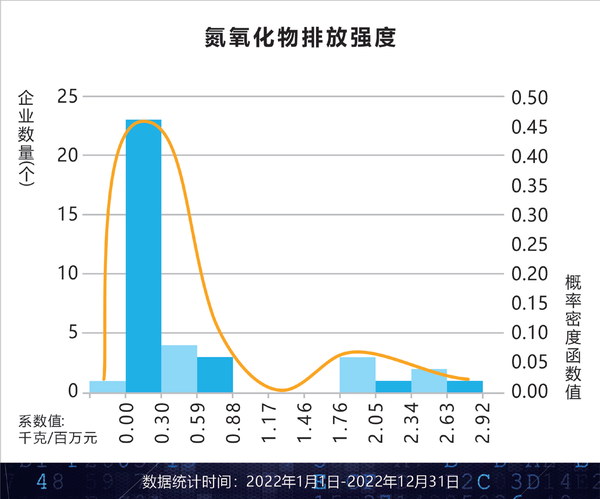

我国经济在持续高速增长的同时也伴随着能源紧张和环境恶化的巨大压力。面对气候变化挑战的有效解决办法是通过技术创新,在高能耗企业建设能耗监测、管理、控制系统,提高能源使用效率,帮助企业实现节能增效、绿色发展。 据中国信通院测算,2022年,我国数字产业耗电量约为3700亿kWh,占全社会耗电量(86372亿kWh)的4.5%。数字产业用4.5%的耗电量产出7.6%的GDP,有力地支撑了数字经济发展。 但随着数据流量需求高速增长,网络负荷大幅增加,信息与通信技术基础设施的耗电问题日趋严重,在保障网络性能的同时降低能源消耗,减少对环境的负面影响,是整个行业面临的一大挑战。 数据中心是信息化时代的必然产物,但被称为“能耗大户”。为了敦促数字企业寻求技术突破、降低能耗,实现可持续发展,本次研究引入了综合能源消耗强度指标作为衡量数字企业绿色低碳发展能力的另一关键指标。 研究显示,数字企业仅有192家披露了2022年综合能源消费量数据。 数据显示,数字企业综合能源消耗强度,按照正态分布模型排列,剔除极端值后,位于0至4.9吨标准煤/百万元营业收入的企业最多有147家;位于4.9至9.8吨标准煤/百万元营业收入的企业有33家;大于10吨标准煤/百万元营业收入的企业有10家。 其中,2022年综合能源消耗强度较少的4家公司分别是上海钢联(0.01吨标准煤/百万元营业收入)、乐享集团(0.01吨标准煤/百万元营业收入)、辰安科技(0.01吨标准煤/百万元营业收入)、花房集团(0.01吨标准煤/百万元营业收入)。 综合能源消耗强度较大的3家公司分别为新意网集团(21.93吨标准煤/百万元营业收入)、腾景科技(26.18吨标准煤/百万元营业收入)、加幂科技(38.97吨标准煤/百万元营业收入)。 综合来讲,综合能源消耗强度越小的企业该指标得分越高,综合能源消耗强度越大企业的该指标得分越低。 整体来看,数字企业能耗强度相对较低,以较少的能耗有力支撑了数字经济发展,能效水平持续提升。但行业整体披露数据不充分,希望未来更多的数字企业更为详尽披露能耗水平数据。 3. 主要大气污染物排放强度 我国现阶段生态环境质量的改善还是中低水平上的提升,城市空气质量总体上仍未摆脱“气象影响型”。当前,我国氮氧化物排放总量仍在千万吨级别,主要污染物排放总量大是导致各类环境问题的根本原因。因此,本次研究选取了氮氧化物排放强度、二氧化硫排放强度、颗粒物排放强度等主要大气污染物排放强度作为评价数字企业绿色低碳的重要指标。 (1)氮氧化物排放强度

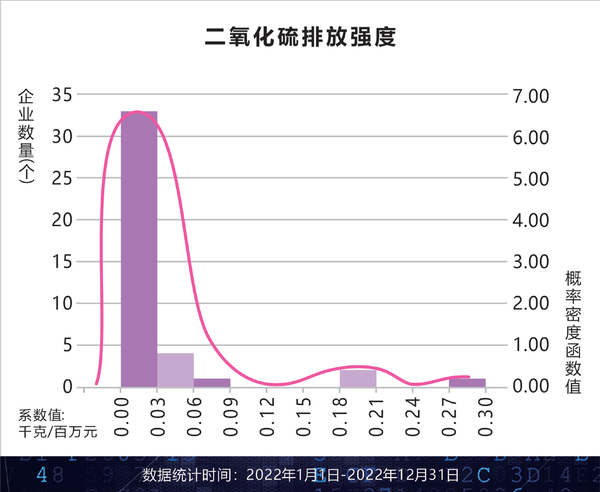

青绿数据显示,数字企业仅有38家披露了2022年氮氧化物排放数据。 数据显示,数字企业氮氧化物排放强度位于0至0.3千克/百万元营业收入的企业最多有23家;位于0.3至0.59千克/百万元营业收入的企业有4家;大于1千克/百万元营业收入的企业有7家。 其中,氮氧化物排放强度较小的4家公司分别为海康威视(0.004千克/百万元营业收入)、乐享集团(0.0055千克/百万元营业收入)、和记电讯香港(0.0069千克/百万元营业收入)和美图公司(0.0113千克/百万元营业收入)。 氮氧化物排放强度较大的3家公司分别为生益电子(2.4260千克/百万元营业收入)、天鸽互动(2.5766千克/百万元营业收入)、国星光电(2.8241千克/百万元营业收入)。 (2)二氧化硫排放强度

按照正态分布模型排列,剔除极端值后,在披露二氧化硫排放强度的41家数字企业中,二氧化硫排放强度位于0至0.03千克/百万元营业收入的企业最多有33家;位于0.03至0.06千克/百万元营业收入的企业有4家;大于0.1千克/百万元营业收入的企业有10家。 其中,二氧化硫排放强度较小的4家公司分别是友谊时光(0.0001千克/百万元营业收入)、联众(0.0001千克/百万元营业收入)、香港宽频(0.0001千克/百万元营业收入)、厦门信达(0.0001千克/百万元营业收入)。 二氧化硫排放强度较大的3家公司分别为国星光电(0.0642千克/百万元营业收入)、华虹公司(0.2113千克/百万元营业收入)和中芯国际(0.2827千克/百万元营业收入)。 (3)颗粒物排放强度

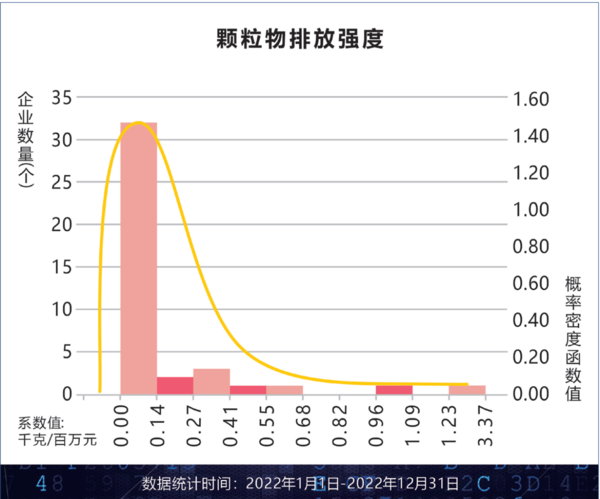

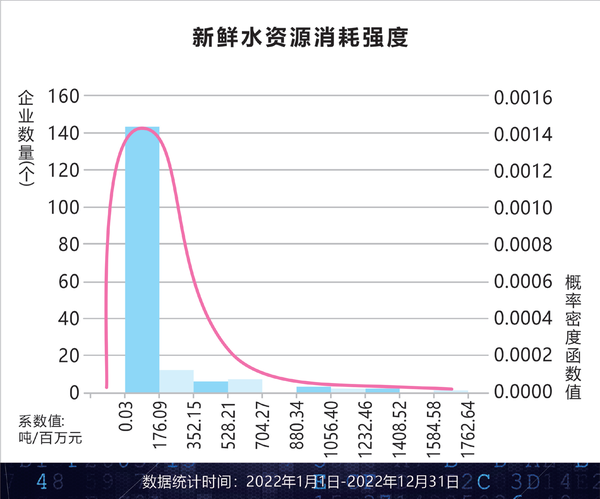

在披露颗粒物排放强度的43家数字企业中,按照正态分布模型排列,剔除极端值后,颗粒物排放强度位于0至0.14千克/百万元营业收入的企业最多有32家;大于0.14千克/百万元营业收入的企业有9家。 其中,颗粒物排放强度较小的2家公司分别是明源云(0.0001千克/百万元营业收入)、百奥家庭互动(0.0001千克/百万元营业收入),颗粒物排放强度较大的2家公司分别为领益智造(1.0323千克/百万元营业收入)、国星光电(1.366千克/百万元营业收入)。 通常来讲,污染气体排放量越少的企业该项系数得分越高。但基于数字企业运营特点,其相较于传统行业来讲,污染物排放数据较少。本次研究降低相关评分权重,以期数字技术为经济社会绿色发展提供网络化、数字化、智能化的手段,助力产业升级和结构优化,促进生产生活方式绿色变革。 4.水资源 水是生命之源。我国作为全球13个人均水资源最贫乏的国家之一,保护水资源是我们面临的重要责任和义务。本次研究通过水资源消耗强度和污水排放强度2个指标作为衡量数字企业水资源使用情况的细分指标。 (1)水资源消耗强度

监测数据显示,披露用水量的数字企业约180家。其中,有联众(0.03吨/百万元营业收入)、联想集团(0.29吨/百万元营业收入)、纳芯微(0.90吨/百万元营业收入)等16家数字企业2022年水资源消耗强度不足1吨/百万元营业收入;美图公司(1.17吨/百万元营业收入)、小米集团(1.83吨/百万元营业收入)、海康威视(3.32吨/百万元营业收入)、哔哩哔哩(3.48吨/百万元营业收入)等52家企业水资源消耗强度位于1至10吨/百万元营业收入之间。 腾讯控股(11.92吨/百万元营业收入)、华为(26.87吨/百万元营业收入)、中国移动(38.38吨/百万元营业收入)、中国联通(44.65吨/百万元营业收入)、中国电信(71.08吨/百万元营业收入)和商汤科技(91.11吨/百万元营业收入)等65家企业水资源消耗强度位于10至100吨/百万元营业收入之间;长飞光纤(127.53吨/百万元营业收入)、TCL科技(264.38吨/百万元营业收入)、中芯国际(499.09吨/百万元营业收入)和燕东微(992.08吨/百万元营业收入)等38家企业水资源消耗强度位于100至1000吨/百万元营业收入之间;蓝特光学(1033.25吨/百万元营业收入)、华虹公司(1072.95吨/百万元营业收入)、美迪凯(1750.64吨/百万元营业收入)等企业水资源消耗强度高于1000吨/百万元营业收入。 (2)污水排放强度

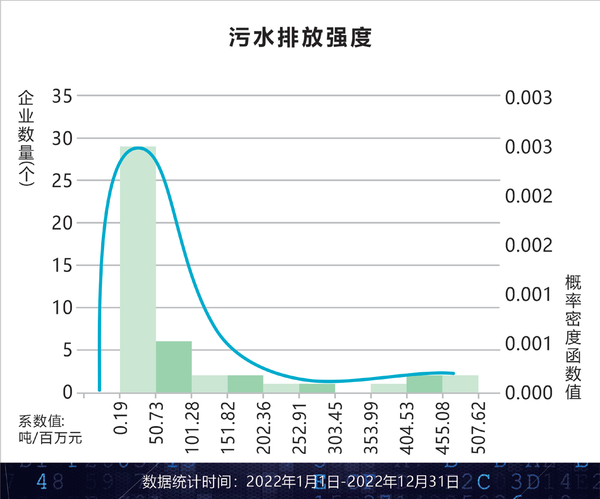

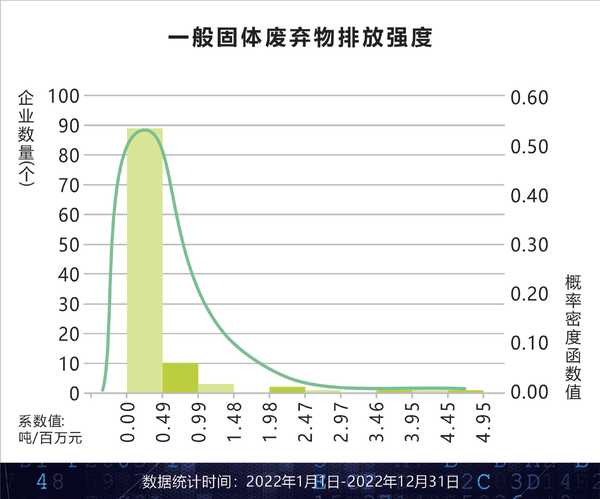

在披露污水排放量的46家数字企业中,按照正态分布模型排列,污水排放强度位于0.19至50.73吨/百万元营业收入的企业最多有29家;位于50.73至101.28吨/百万元营业收入的企业次之有6家。 其中,厦门信达、烽火通信和亨通光电3家污水排放强度较小,均低于1吨/百万元营业收入;中芯国际、生益电子、腾景科技、华虹公司4家污水排放强度较大,均高于300吨/百万元营业收入。 5.固体废弃物排放 深入推进固废资源化已成为大力发展循环经济,建立健全绿色低碳循环发展经济体系的重要抓手。本次研究通过一般固体废弃物排放强度和危险固体废弃物排放强度2个指标作为衡量数字企业绿色低碳水平的关键指标和废弃物排放量的细分指标。 (1)一般固体废弃物排放强度 在披露一般固体废弃物排放强度的111家数字企业中,按照正态分布模型排列,剔除极端值后,一般固体废弃物排放强度位于0至0.49吨/百万元营业收入之间的企业最多有89家;位于0.49至0.99吨/百万元营业收入的企业次之有10家;其他企业一般固体废弃物排放强度大于0.99吨/百万元营业收入。 其中,一般固体废弃物排放强度较小的4家公司分别是指尖悦动(0.0002吨/百万元营业收入)、辰安科技(0.0002吨/百万元营业收入)、安克创新(0.0011吨/百万元营业收入)和上海钢联(0.0024吨/百万元营业收入),一般固体废弃物排放强度较大的2家公司分别为生益电子(2.6862吨/百万元营业收入)和亨通光电(3.6055吨/百万元营业收入)。 (2)危险固体废弃物排放强度

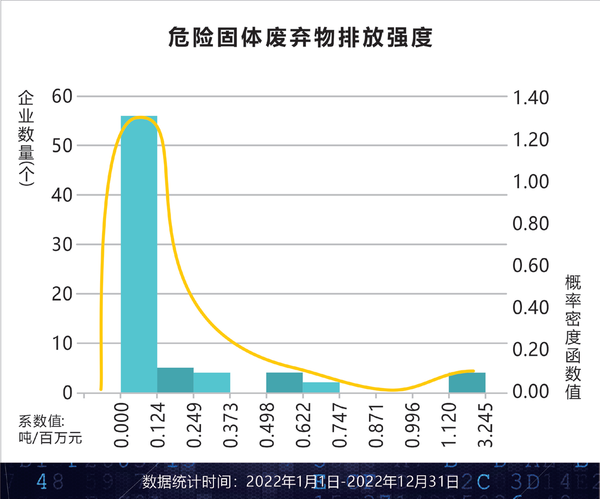

在披露危险固体废弃物排放强度的76家数字企业中,按照正态分布模型排列,剔除极端值后,危险固体废弃物排放强度位于0至0.124吨/百万元营业收入之间的企业最多有56家;位于0.124至0.249吨/百万元营业收入的企业次之,有5家;其他企业危险固体废弃物排放强度均大于0.249吨/百万元营业收入。 其中,危险固体废弃物排放强度较小的4家公司分别是神州控股(0.0001吨/百万元营业收入)、美图公司(0.0001吨/百万元营业收入)、中国软件国际(0.0001吨/百万元营业收入)、传音控股(0.0001吨/百万元营业收入),危险固体废弃物排放强度较大的3家公司分别为中芯国际(1.1767吨/百万元营业收入)、华虹公司(1.2144吨/百万元营业收入)、鹏鼎控股(1.2445吨/百万元营业收入)。 固体废弃物排放强度越小的企业该项系数得分越高。基于数字企业运营特点,其相较于传统行业来讲,污染物排放数据较少。本次研究降低相关评分权重,一般固体废弃物排放强度和危险固体废弃物排放强度系数的满分均为3分。 6.环保投入 对污染物进行治理,企业势必要进行相关投入,因此环境保护方面的投入情况也是衡量数字企业绿色低碳发展情况的重要指标。

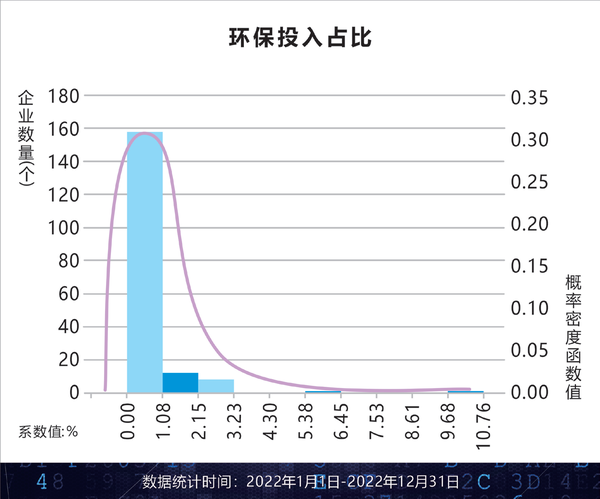

数据显示,数字企业有182家披露2022年在环境保护方面的投入金额。 其中,数字企业环境保护投入占比位于0至1.08%的企业最多有158家;位于1.08%至2.15%的企业有12家;位于2.15%至3.23%的企业有8家。 其中,环境保护投入占比较大的4家公司分别是海航科技(10.76%)、腾景科技(6.11%)、迅捷兴(3.19%)和世华科技(3.04%)。环境保护投入占比较小的4家公司分别航天信息(0.0009%)、上海贝岭(0.0005%)、唯捷创芯(0.0002)和浙大网新(0.0001%)。 本次研究结合企业自身情况和数字行业的特点对该项指标进行评分,在环保方面投入占营业收入比重越大的企业该项系数得分越高。 (二)社会责任 企 业 社 会 责 任(Corporate social responsibility,简称 CSR),是指企业在创造利润、对股东和员工承担法律责任的同时,还要承担对消费者、社区和环境的责任,企业的社会责任要求企业必须超越把利润作为唯一目标的传统理念,强调要在生产过程中对人的价值的关注,强调对环境、消费者、对社会的贡献。由于“数字企业绿色信用评价”环境责任主要从绿色低碳维度评价,所以该部分的社会责任评价主要围绕企业对于员工、消费者和社会等方面进行。

一个企业的研发能力高低,不仅是数字企业发展壮大的关键因素之一,也是其履行产品责任、不断改进提升产品质量的重要体现,还彰显了其对消费者负责和促进社会科技进步的积极态度。 因此,将研发能力作为数字企业绿色信用评价“社会责任”方面的重要指标,并分别从企业有效专利授权数量和研发投入占比两个指标进行评价。 (1)有效专利授权数量

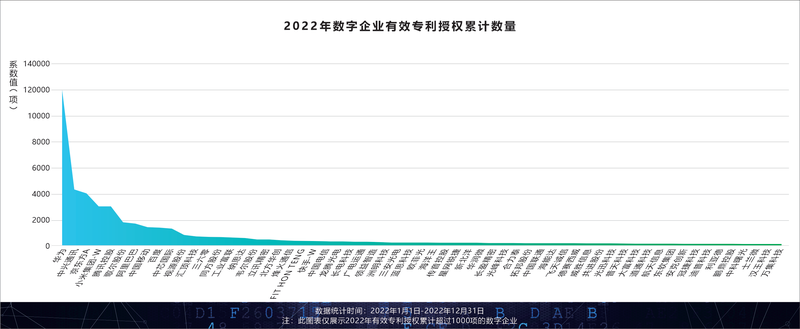

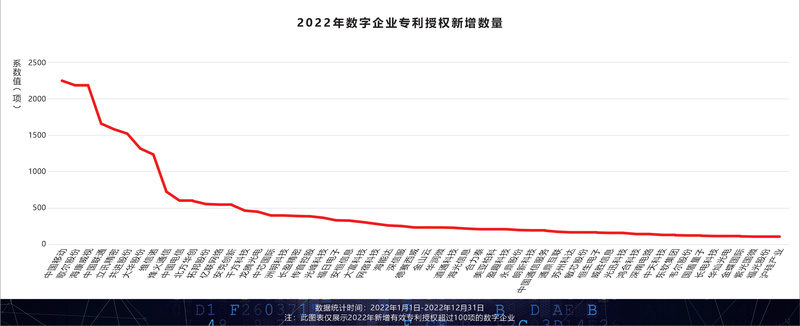

近年来,数字企业关于产品核心知识产权的竞争不在少数,专利已经成为同行竞争的决胜点与护城河。对于创新驱动型企业特别是高科技领域的公司来说,保护自己的专利权不仅仅是一种法律义务,更是一项战略决策。在全球范围内,约有三分之一的发明与数字技术有关。近年来,数字相关的创新技术专利增长速度远超其他专利类别。 因此本次研究将有效专利授权数量作为衡量数字企业研发能力的一个重要指标。调研数据显示,在上千家数字企业中有效专利授权数量最多的企业是华为,截至 2022年末其有效专利授权超过 12万件。 中兴通讯以 4.3 万项有效专利授权排名第二;京东方 A 以 4 万项有效专利授权紧随其后。有效专利授权数量超过 1 万项的企业还有小米集团(3 万项)、腾讯控股(3 万项)、歌尔股份(1.77 万项)、阿里巴巴(1.68 万项)、中国移动(1.4 万项)、百度(1.37 万项)、中芯国际(1.29 万项)。 此外,2022 年新增有效授权专利数量超过 1000 项的企业还有中国移动(2258项)、歌尔股份(2195 项)、海康威视(2194项)、中国联通(1666 项)、立讯精密(1585项)、共进股份(1526 项)、大华股份(1322项)、维信诺(1241 项)。 本次研究结合企业自身情况和数字行业的特点对该项指标进行评分,在有效专利授权项越高的企业该项系数得分越高。 (2)研发投入占比

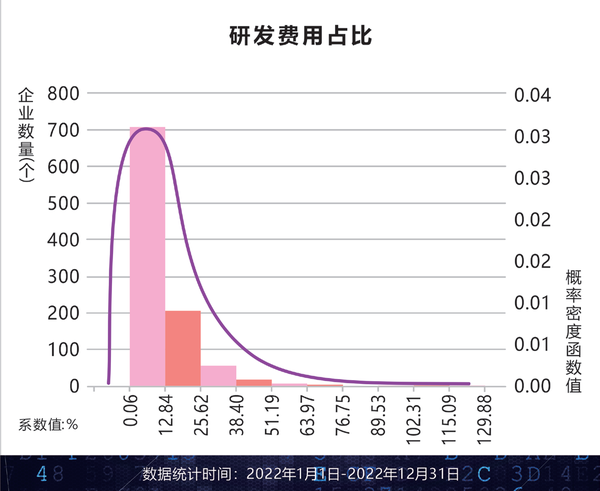

近年来,5G、人工智能、大数据技术快速发展,物联网应用深入各个领域。AI、云计算为传统行业赋能,智慧城市、智慧应用产业各细分领域将迎来高速发展期。数字企业将在产业链领域内加大研发、创新投入,让创新驱动发展成为长期发展的动力。数字企业创新驱动要紧跟国内外技术发展趋势,突出研发部分的基础支撑作用,争取突破新技术 , 提升内驱力,并为产业赋能。 创新和核心技术研发是数字企业保持竞争力的核心因素,同时也是企业可持续发展的重要因素,因此本次研究将研发投入占比作为衡量数字企业研发能力的一个重要指标,因各数字企业的规模和品牌效力不同,选用研发费用占营收比率这一指标更为客观。 监测数据显示,2022 年,1008 家数字企业中披露研发投入费用,各数字企业研发投入占比差距明显,其中研发投入占比最高的公司为寒武纪 -U(208.92%)。 此外,祖龙娱乐、奥比中光、云从科技、新娱科控股的研发投入比率均大于 100%。而新华文轩(0.13%)、香农芯创(0.09%)、中国铁塔(0.06%)、厦门信达(0.06%)等 4家数字企业在 2022 年的研发费用投入占比不足 1%。 数 据 显 示,研 发 投 入 占 比 位 于 0 至12.84% 的数字企业有 699 家;位于 12.84%至 25.62% 的 企 业 有 207 家;位 于 25.62%至 38.40% 的企业有 65 家;位于 38.40% 至51.19% 的企业有 8 家。本次研究根据各数字企业披露研发费用的数据并结合企业自身情况,将数字企业 2022 年的研发投入占比按照正态分布模型排列,剔除极端值后,并以标准差调整期望值得出研发投入比率最佳值 为 25.33%,其 中,东 方 通(25.57%)、税友股份(25.39%)、华为(25.14%)、大智慧(25.14%)、长川科技(25.05%)等企业比较接近最优值,故得研发投入比率系数满分2 分,依照正态分布曲线上离散程度,由最佳值对应的满分向两侧递减修正计算得出各数字企业的研发费用比率系数。 2. 员工薪酬和福利 员工薪酬福利是企业社会责任的直接表现,合理的薪资福利会提升企业的竞争力。故本次研究选择员工薪酬、员工福利及五险一金费用、工会及职工教育经费 3个指标作为数字企业员工薪酬福利的关键指标。 (1)员工薪酬

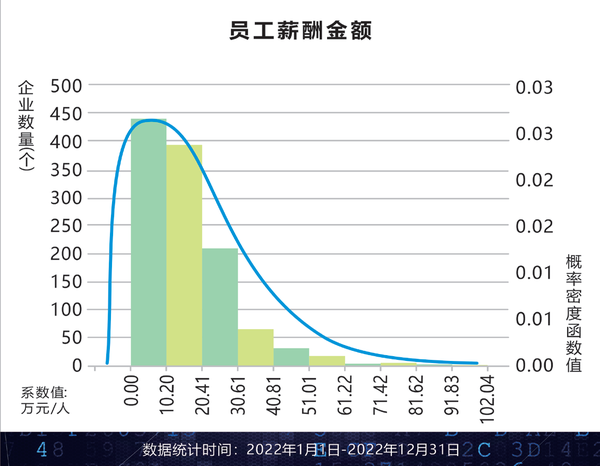

据青绿数据显示,数字企业 2022 年有767 家披露员工薪酬数据。其中,员工年薪酬位于 0 至 10.2 万元 / 人的企业最多,有 442 家;位于 10.2 万至 20.41 万元 / 人的企业有 396 家;位于 20.41 万至 30.61万元 / 人的企业为 207 家;位于 30.61 万至 40.81 万元 / 人的企业 64 家。 其中,员工薪酬金额较大的 8 家公司分别是腾讯控股(102 万元 / 人)海光信息(87.99 万元 / 人)、希荻微(85.69 万元/ 人)、中兴通讯(79.18 万元 / 人)、汇顶科技(78.44 万元 / 人)、澜起科技(78.36 万元 / 人)、华为(73.92 万元 / 人)、芯原股份(72.86 万元 / 人),员工薪酬均超过 70万元 / 人。 员工薪酬金额较小的 3 家公司分别为亚世光电(5.84万元 /人)、泓禧科技(4.91万元 / 人)、凯旺科技(4.33 万元 / 人)。 (2)员工福利及五险一金费用

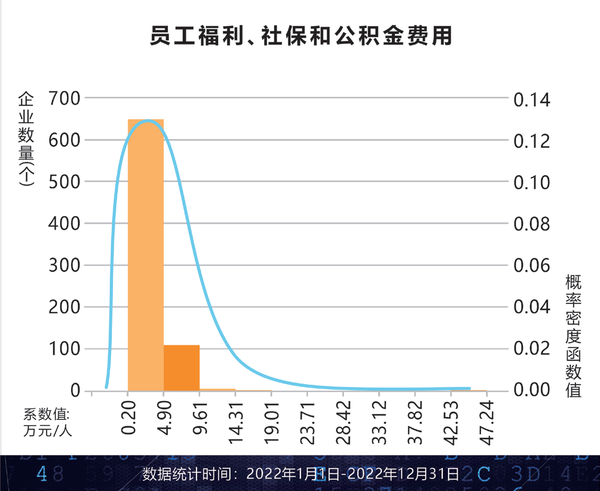

据青绿数据显示,数字企业 2022 年有766家披露员工福利及五险一金费用数据。其中,员工年福利及五险一金费用位于 0至 4.9 万元 / 人的企业最多,有 650 家;位于 4.9 万至 9.61 万元 / 人的企业有 109 家;位于 9.61万至 14.31万元 /人的企业 5家。 其中,员工福利及五险一金费用金额较大的 6 家公司分别是华为(47.2 万元 /人)、中国电信(15.58 万元 / 人)、希荻微(13.58 万元 / 人)、海航科技(13.46 万元 /人)、中国移动(12.78 万元 / 人)、芯原股份(10.36 万元 / 人),员工年福利及五险一金费用均超过 10 万元 / 人。 员工年福利及五险一金费用金额较小的 4家公司分别为京泉华(0.37万元 /人)、可立克(0.32 万元 / 人)、凯旺科技(0.32万元 / 人)、ST 中安(0.2 万元 / 人)。 (3)工会及职工教育经费

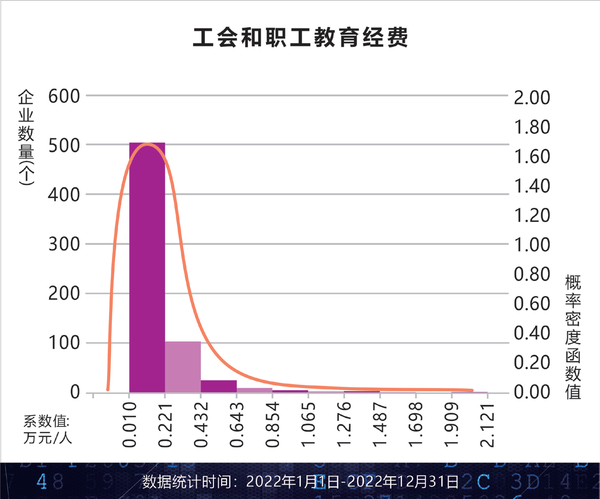

数据显示,数字企业 2022 年有 648 家披露工会及职工教育经费数据。其中,工会及职工教育经费位于 0 至 0.22 万元 /人的企业最多有 501 家;位于 0.22 万至0.43 万元 / 人的企业有 101 家;位于 0.43万至 0.64 万元 / 人的企业 24 家。 其中,工会及职工教育经费金额较大的 6 家公司分别是华为(47.2 万元 / 人)、中国电信(15.58 万元 / 人)、希荻微(13.58万元 / 人)、海航科技(13.46 万元 / 人)、中国移动(12.78 万元 / 人)、芯原股份(10.36万元 / 人),员工福利及五险一金费用均超过 10 万元 / 人。 员工福利及五险一金费用金额较小的3 家公司分别为东田微(0.01 万元 / 人)、可立克(0.01 万元 / 人)、立讯精密(0.01万元 / 人)。 本次研究结合企业自身情况和数字行业的特点对该项指标进行评分,职工薪酬福利越高的企业该项系数得分越高。 3. 公益投入占比

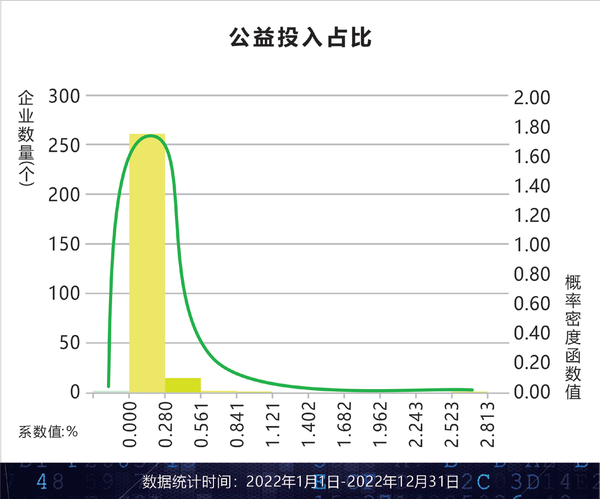

一个优秀的企业无疑是具有承担社会责任能力的企业,而公益事业无疑是企业承担社会责任的参考标准之一。因此企业在公益相关方面的投入情况也是衡量数字企业社会责任情况的重要指标。 据青绿数据显示,在上千家数字企业中,2022 年有 284 家披露在公益方面的投入金额,剔除极端值后,数字企业公益投入占比位于 0至 0.28%的企业最多,有 261家;位于 0.28% 至 0.56% 的企业有 15 家。 其中,公益投入占比较大的 2 家公司 分 别 是 多 伦 科 技(2.7%)、扬 杰 科 技(0.93%)。环境保护投入占比较小的 4 家公司分别是上海钢联(0.0002%)、安克创新(0.0002%)、歌尔股份(0.0002%)、南京熊猫(0.0001%)。 本次研究结合企业自身情况和数字行业的特点对该项指标进行评分,在公益方面投入占营业收入比重越大的企业该项系数得分越高。 (三)财务信用

企业是以盈利为目的经济组织。盈利能力反映了企业利用各种经济资源赚取利润的能力,是企业营销能力、获现能力、降本降费能力及风险规避能力的综合体现,是企业各环节经营结果的具体表现。 因此,将数字企业的盈利能力作为绿色信用评价的一个指标,通过净资产收益率、总资产报酬率、销售利润率、EBITDA 利润率、两金占流动资产比重、成本费用率 6大系数来系统阐释数字企业的盈利能力状况。 (1)净资产收益率

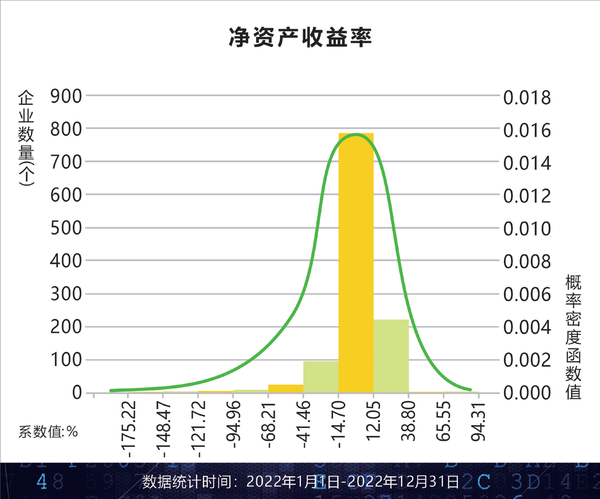

净资产收益率反映股东权益的收益水平,衡量公司运用自有资本的效率,是财务分析中的核心分析指标。研究发现,2022 年,在上千家数字企业中,净资产收益率较大的 2 家分别力盟科 技(73.39%)和 润 泽 科 技(70.18%),净资产收益率均大于 70%。此外,康冠科技(35.23%)、视声智能(34.91%)、联想集团(30.40%)等企业的净资产收益率该项指标数值均高于 30%。 数据显示,涉足数字行业的企业中净资产收益率为负的企业有 323 家,其中较小的 2 家企业是兰亭集势(-167.33%)和 智 慧 城 市 综 合 服 务 商 ST 迪 威 迅(-175.22%)。 本次研究监测的一千家数字企业,涵盖软件开发、云计算、智能家居、智能汽车、智慧城市等 30 多个领域。对企业来讲,高净资产收益率可为公司创造更多的价值,但数字企业的核心驱动力是通过多个维度的技术成熟来实现的,从而导致高净资产收益率的原因不尽相同,最终还需结合其影响因素进行具体分析。 过高的净资产收益率,有可能是企业不稳定因素导致虚假“泡沫”;过低说明企业自有资本获取收益的能力弱,运营效益不好。本次研究按照正态分布模型排列,剔除极端值后,2022 年有 606 家数字企业的净资产收益率位于 0 至12.05% 之间;221 家净资产收益率位于 12.05% 至 38.8%之间。 以标准差调整期望值得出净资产收益率最佳值为22.95%,宝信软件(23.06%)和长川科技(22.80%)最接近最优值,中颖电子(23.13%)和立讯精密(22.73%)次之,从而将宝信软件和长川科技的该值取为净资产收益率系数的满分 1.8 分,依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各家数字企业的净资产收益率系数。 (2)总资产报酬率

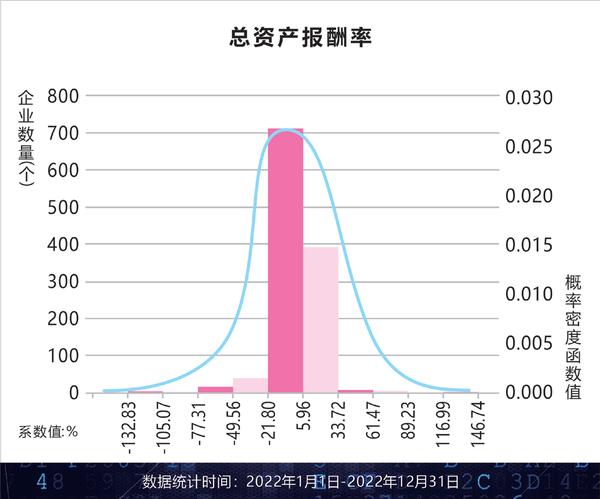

衡量企业盈利水平的另一个维度是总资产报酬率。总资产报酬率是用来反映企业利用所有资产获取收益的能力,为了更好地衡量总收益,由剔除了利息支出和企业所得税影响的利润来进行计算,从企业整体的角度评估企业运营资产获利能力。监测数据显示,2022 年数字企业中总资产报酬率大于 0的企业有 831家,小于 0的企业 334家。 其中,禅游科技(88.25%)和飞天云动(69.78%)这 2 家总资产报酬率位于前列 ,均高于 60%。而国华网安(-73.26%)和多牛科技(-82.87%)则位于行业靠后位置。通常来讲,企业的总资产报酬率越高,说明企业运用资产获取收益的能力越强。本次研究发现,2022 年数字企业的总资产报酬率按照正态分布模型排列,位于0 至 5.96% 之 间 有 432 家;位 于 5.96% 至33.72% 之间有 391 家。通过对数字企业的总资产报酬率标准差调整期望值得出最佳值为 16.24%,贤丰控股(16.27%)恰为最优值,新洁能(16.13%)、可川科技(15.85%)次之,从而将贤丰控股该值取为总资产报酬率系数的满分 1.8 分。 同时,测算出数字企业总资产报酬率的良好值、平均值、较低值、较差值,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各数字企业该指标系数。 (3)销售净利率

本次研究还引入“销售净利率”作为衡量数字企业盈利能力的指标之一。销售利润率是以销售收入为基础分析企业获利能力,衡量企业销售收入的收益水平指标。 数 据 显 示,2022 年 有 775 家 数 字 企业披露销售净利率数据,其中国海航科技(132.08%)、长江通信(80.06%)、柏楚电子(54.77%)和芯动联科(51.40%)等 7 家企业销售净利率高于 50%。 此 外,同 花 顺(47.52%)、世 华 科 技(40.1%)、紫光国微(37.08%)和腾讯控股(34.03%)等 49 家数字企业 2022 年销售净利率高于 30%。 将数字企业 2022 年的销售净利率剔除极端值后,按照正态分布模型排列,营业利润率位于 0 至 29.78% 之间的数字企业最多,达 776 家,通过标准差调整期望值得出销售净利率最佳值,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各家数字企业的该指标系数。 (4)EBITDA 利润率

EBITDA 利润率衡量是企业在报告期内的现金利润,被视为公司财务状况的良好指标,因此也选取该指标来评估数字企业的盈利能力研究发现,在监测的数字企业中,EBITDA 利润率差异明显,其中星星科 技(89.73%)、长 江 通 信(82.98%)2022年 EBITDA 利润率均高于 80%, 而商汤 -W低至 -171.67%。 按照正态分布模型排列,将监测数字企业 EBITDA 利润率剔除极端值后,2022年有 894 家数字企业的 EBITDA 利润率为正,其中 364 家企业位于 0 至 11.45% 之间,465 家位于 11.45% 至 37.61% 之间,58 家位于 37.61% 至 63.77% 之间。 通过标准差调整期望值得出 EBITDA利润率最佳值,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各家数字企业的 EBITDA 利润率系数。 (5)两金占流动资产比重

两金占流动资产比重用以衡量企业营运资金的流动性,该指标过高,说明企业资金的使用效率低,资金的流动性差,影响企业的可持续发展。 2022 年数字企业两金占流动资产比重按照正态分布模型排列,99 家数字企业位于 0 至 10.29% 之间,其中 145 家企业 位 于 10.29% 至 20.57% 之 间,159 家 位于 20.57% 至 30.86% 之 间,186 家 位 于30.86% 至 41.15% 之间,168 家位于 41.15%至 51.43% 之 间,189 家 位 于 51.43% 至61.72% 之间,149 家位于 61.72% 至 72% 之间。 数据显示,阿里巴巴、太平洋网络和同花顺等企业两金占流动资产比重较低,而ST 通脉(90.21%)、盈方微(92.86%)较高。本次研究结合企业自身情况和数字行业的特点对该项指标进行评分,通过标准差调整期望值得出最佳值,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出该项系数。 (6)成本费用率

为了客观衡量企业盈利能力,本次研究引入“成本费用率”这一指标,以反映企业的成本费用控制能力和主营业务的盈利能力。 研究发现,数字企业中互联网金融企业成本费用率普遍相对较低,如财富趋势(28.6%)、同花顺 (51.37%)、百度 (51.7%)等企业的成本费用率均低于 60%。根据统计数据,将数字企业 2022 年的成本费用率按照正态分布模型排列,剔除极端值后,发现有 6 家企业的成本费用率在 0~29.85% 之间,34 家企业的成本费用率位于 29.85%~59.70% 之间,376 家企业的期间费用率位于 59.70%~89.56%之 间,638 家 企 业 的 期 间 费 用 率 位 于89.56%~119.41% 之间,其余 100 多家数字企业成本费用率高于 119.41%。 本次研究以 24.6% 的标准差调整期望值并结合数字行业特点得出成本费用率的最佳值,并依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出数字企业的成本费用率系数。 2. 资产质量 如果说盈利能力是企业经营的结果,那么企业对资产的安排和使用程度上的差异即资产质量的好坏,将直接导致企业实现利润、创造价值水平的差异,即实际获现能力和变现能力的差异。 因此本次研究将资产质量状况也纳入数字企业绿色信用评价的考量范围,通过资产周转率、流动资产周转率、应收账款周转率和资产现金回收率这 4 大指标来客观反映数字企业的资产质量状况。 (1)资产周转率

资产周转率是衡量企业资产管理效率的重要财务比率,体现了企业经营期间全部资产从投入到产出的流转速度。本次研究引用该指标作为衡量数字企业资产质量状况的一个关键指标。 一般情况下,资产周转率数值越高,表明企业总资产周转速度越快,销售能力越强,资产利用效率越高。研究发现,2022 年数字企业的资产周转率按照正态分布模型排列,剔除极端值后,290 家数字企业的资产周转率位于 0~0.6 次之间,352 家资产周转率位于0.6~1.2 次 之 间,59 家 资 产 周 转 率 位 于1.2~1.81 次之间,大于 1.81 次的数字企业有 20 家。 其中,厦门信达(5.92 次)、上海钢联(5.46 次)、京 东(1.92 次)、唯 品 会(1.61次)、联想集团(1.48 次)、紫光股份(1.05次)、快手(1.04 次)等 126 个企业资产周转率均大于 1 次。本次研究以 0.45 的标准差调整期望值得出资产周转率最优值,依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出数字企业的资产周转率系数。 (2)应收账款周转率

应收账款是企业资本运转的重要环节,是流动资产的重要组成项目。但数字企业涉及云计算、通信、芯片、智慧城市等众多领域,随着行业集中度不断提高,竞争日益激烈,公司业务进一步开拓随之而来的应收账款问题至关重要。企业的应收账款占比越高 , 就意味资金回流越少 , 为了维持运营 , 公司不得不进行融资 , 导致财务费用上升。 因此积极而有效率的应收款项管理,有利于提高企业资金利用效率,防范经营风险。本次研究将应收账款周转率也作为衡量数字企业资产质量状况的一个关键指标。 在本次研究监测的企业中,剔除极端值后,2022 年应收账款周转率较高的企业有同花顺(90.82 次)、慧智微(86.28 次)、博通股份(77.34 次)、百奥家庭互动(72.49 次)等。 一般情况下,应收账款周转率越高越好,周转率高,表明赊账越少,收账迅速,账龄较短;资产流动性强,短期偿债能力强。 本次研究发现,监测的数字企业 2022 年的应收账款周转率按照正态分布模型排列,剔除极端值后,1044 家数字企业的应收账款周转率位于 0 至 9.18 次之间;75 家应收账款周转率位于 9.18 至 18.36 次之间;18 家应收账款周转率位于 18.36 至 27.55 次之间。 通过标准差调整期望值得出应收账款周转率最佳值为 7.72,中颖电子(7.72 次)、迅雷(7.72 次)最接近最优值,恒生电子(7.71)、电科数字(7.74)、华为(7.83)等次之,取中颖电子和迅雷的应收账款周转率系数为满分,依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各数字企业的该系数。 (3)流动资产周转率

与资产周转率相似,流动资产周转率是本次研究评价企业资产利用率的另一个重要指标。按照正态分布模型排列,630 家数字企业的流动资产周转率位于 0-0.85 次之间,436 家企业流动资产周转率位于 0.85-1.71 次之间,73 家企业流动资产周转率位于 1.71-2.56 次之间。 其中,厦门信达(8.33 次)、上海钢联(5.7 次)、有研新材(4.13 次)、中国电信(3.54 次)、京东(3.22 次)、唯品会(3.1 次)等 16 家数字企业 2022 年流动资产周转率均高于 3 次;岩山科技(0.09 次)、海航科技(0.02 次)、图森未来(0.01 次)等 12 家数字企业流动资产周转率相对较低。结合行业特点,本次研究通过正态分布计算得出数字企业流动资产周转率最优值,依照正态分布曲线上离散程度计算得出数字企业的流动资产周转率。 (4)资产现金回收率

资产现金回收率由经营现金净流量与全部资产的比率计算得出,该指标旨在评估企业全部资产产生现金的能力,该比值越大越好,回收率越高,说明收回的资金占付出资金的比例高,损失小。 2022 年数字企业的资产现金回收率按照正态分布模型排列,剔除极端值后,有667 家数字企业的资产现金回收率位于 0至 12.62% 之间;128 家企业资产现金回收率位于 12.62% 至 29.07% 之间;11 家企业资产现金回收率位于 29.07% 至 45.53% 之间。 本次研究监测显示,2022 年数字企业中有 355 家资产现金回收率为负值,其中,飞天云动 (-43.33%) 和嘉鼎国际集团(-69.66%) 等企业的资产现金回收率相对较低。此外,多想云、海能实业等 9 家数字企业的资产现金回收率高于 30%。研究发现,数字企业的资产现金回收 率 为 13.57% 最 佳,美 登 科 技(13.6%)最 接 近 获 得 该 项 系 数 满 分,中 芯 国 际(13.68%)、宝信软件(13.47%)等次之,依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出各数字企业的该系数。 3. 债务风险 盈利能力和资产状况更多的是评价企业的经营结果和资产运用效率,但系统地衡量财务稳健程度还不够,因此,本次研究引入债务风险指标来进行评价。 (1)资产负债率

资产负债率是企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款安全程度的指标,本次研究将其视为衡量数字企业财务风险的一个关键指标。 统计数据显示,数字企业中资产负债率 位 于 1.56% 至 20.81% 之 间 的 企 业 有335 家;位于 20.81% 至 40.06% 之间的企业有 375 家;位于 40.06% 至 59.32% 之间的企业有 291 家;位于 59.32% 至 78.57% 之间的企业有 122 家;位于 78.57% 至 97.82%之间的企业有 32 家。 本次研究监测的上千家数字企业,剔除极端值后,2022 年有 7 家企业的资产负债率高于 100%,其中有线宽频 (184.09%)该指标较高。而帝奥微 (1.56%)、芯导科技 (1.88%)、东 微 半 导(3.14%)、中 微 半导(5.38%)、澜 起 科 技(7.1%)、智 莱 科 技(9.98%)等 108 家企业资产负债率不足10%。 资产负债率过高,企业财务风险大,企业可能会丧失偿债能力产生信用危机;资产负债率过低,企业财务成本较低,风险较小,企业偿债能力强,但一定程度上经营保守没有利用好财务杠杆来增强盈利能力。因此,根据正态分布测算出数字企业资产负债率最佳值为 59.03%,永鼎股份(58.97%) 和赛为智能 (59.08%) 等企业的资产负债率接近最优值,该系数满分,华为(58.91%) 和通富微电 (59.13%) 等企业次之。依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出其他数字企业的资产负债率系数。 (2)已获利息倍数

衡量企业的偿债能力,仅仅依靠短期偿债能力指标还不够,本次研究通过采用已获利息倍数来反映企业长期偿债能力。一般情况下,已获利息倍数越高,企业长期偿债能力越强。 据 Choice 数据显示,2022 年数字企业中披露已获利息倍数的有 654 家,各企业已获利息倍数差异明显。据正态分布排列显示,211 家数字企业已获利息倍数为负值。319家数字企业已获利息倍数位于 0至 30倍之间;45 家数字企业该倍数位于 30 至 60 之间;57 家企业 2022年已获利息倍数大于 100。剔除极端值后,2022 年,数字企业已获利息倍数较高的是慧为智能,高达 706.74 倍。而云音乐(-536.15 倍)、东晶电子(-575.01 倍)和多牛科技(-692.97 倍)等企业该指标较低。 通常来讲,已获利息倍数较低,意味着企业长期偿债能力较差,但太高也不合理。剔除极端值后,最终依据正态分布模型测算出 2022 年数字企业的已获利息倍数最佳值,依照正态分布曲线上离散程度由最佳值对应的满分向两侧递减修正计算得出其他数字企业的已获利息倍数系数。 (3)速动比率

速动比率是指企业速动资产与流动负债的比率,该比率反映企业速动资产状况和短期偿债能力,用来衡量企业流动资产中可以立即用于偿还流动负债的能力。本次研究统计的数字企业中,2022 年速动比率最高的 6 家企业该指标均大于30 倍,分别为帝奥微(64.22 倍)、芯导科技(42.67 倍)、晶华微(35.3 倍)、东微半导(33.59 倍)、隆扬电子(32.7 倍)、鸥玛软件(32.66 倍)。 通常来讲,一般企业的速动比率标准值应高于“1”倍,统计数据显示,高于标准值“1”倍的数字企业占比逾八成。数字企业中速动比率位于 0 至 6.51倍 之 间 的 企 业 有 1020 家;位 于 6.51 至12.95 倍之间的企业有 104 家;位于 12.95至 19.38 倍之间的企业有 23 家。依据正态分布模型测算出速动比率最优值为 3.47 倍,其中,云音乐(3.48 倍)、鸿富瀚(3.46 倍)和中亦科技(3.46 倍)的该指标接近最佳。 (4)现金流动负债比率

现金流动负债比率是报告期内企业经营性现金流净额与流动负债的比值,作为衡量企业实时偿还流动负债的能力。通常来讲,考虑现金方面的限制,现金流动负债比率不应过高或过低。该比率过高,表明企业的流动资金没有得到充分的利用,企业失去投资获利的机会越大;该比率过低,企业就面临较高的风险,不能按期支付借款利息、偿还到期债务,不能维持正常生产经营及紧急情况下现金的需要。 研究发现,现金流动负债比率较高的企业分别为汇成股份(373.06%)、帝奥微(366.78%)和柏楚电子(314.04%);较低的2 家企业分别为慧智微(-447.79%)、图森未来(-461.22%),可以看出这两家公司的经营性现金流净额均为负值。 其中,355 家数字企业的现金流动负债比率为负值。222 家数字企业现金流动负债比率位于 0 至 10% 之间;143 家数字企业该比率位于 10% 至 20% 之间;123 家数字企业该比率位于 20% 至 30% 之间;130 家数字企业该比率位于 30% 至 50% 之间;73 家数字企业该比率位于 50% 至 70% 之间;120家企业 2022 现金流动负债比率大于 70%。最终,依据正态分布模型测算得出2022 年数字企业现金流动负债比率最佳值为 64%,思维列控以 64.03% 最接近最优值,得该系数满分。 4. 经营增长 评价数字企业财务信用水平的最后一个维度为经营增长情况,通过销售增长率、营业利润增长率和资本积累率预判企业未来发展潜力。 (1)销售增长率

对于数字企业来说,技术研发、基地建设等都需要资金投入,现金流量非常重要,销售收入增长越快,说明企业未来越有发展潜力,财务安全更有保障。值得注意的是,在本次研究监测的上千家数字企业中,2022 年约有四成企业销售收入增长为负,其中海航科技以 -99.91%营业收入增长率垫底行业。 数据显示,446 家数字企业的销售收入增长率位于 0 至 26% 之间,148 家数字企业的销售增长率位于 26% 至 68% 之间,32 家数字企业的销售增长率高于 68%。 其中,15 家数字企业 2022 年销售增速高于 100% ;普达特科技以 310.27% 的销售增长率领跑,加幂科技(241.42%)、古鳌科技(202.79%)紧随其后。销售收入增速过快,说明企业处于快速发展阶段不够成熟,过低说明企业经营不景气,经测算该指标的最佳值为 32.03%,苏州固锝(32.01%)的该指标最为接近。 (2)营业利润增长率

营业利润是企业利润的主要来源,是衡量企业经营效益的主要指标。营业利润增长率可作为预测数字企业经营增长及发展情况的另一指标。 数据表明,本次研究监测的上千家数字企业中过半企业 2022 年实现营业利润同比下滑。 其中,安硕信息、苏州科达、锐明技术海量数据等 25 家企业营业利润增长率均低于 -1000%。而国光电器、欣天科技等企业则领跑获利。 正态分布排列显示,223 家数字企业的营业利润增长率位于 0-30% 之间,116家数字企业的营业利润增长率位于 30%-60% 之间,187 家数字企业的营业利润增长率超过 60%。 由于营业利润增长率过低严重影响企业经营情况,过高则通常是不稳定因素导致的,剔除极端值后经测算得出,数字企业中营业利润增长率最优值为 26.4%,中芯国际(26.76%)和万润股份(26.59%)的营业利润增长率最接近该值。 (3)资本积累率

资本积累率指本年所有者权益增长额与年初所有者权益比率。该指标越高,表明企业的资本积累越多,应对风险、持续发展的能力越强。 数据显示,剔除极端值后,资本积累率相对较高的 4 家数字企业分别为方正科技(592.47%)、翱捷科技 -U(560.47%)、钜泉科技(553.56%)、星星科技(522.65%)。而兰亭集势等企业该指标在数字企业中相对较低。 据正态分布图显示,该数值小于 0 的数字企业有 366 家,位于 0 至 15% 之间的企业有 495 家,位于 15% 至 45% 的企业有144 家,位于 45% 至 100% 的数字企业有 34家,其余 127 家资本积累率均高于 100%。 根据正态分布模型计算得出数字企业中资本积累率最优值为 26.08%,其中安集科技(26.67%)和 晶 晨 股 份(26.3%)的该指标最接近最优值。 三、2023中国数字企业绿色信用指数TOP100

本次研究从绿色低碳、社会责任和财务信用三大方面,碳排放、能耗、大气污染物、水资源、固体废弃物、环保投入、研发能力、公益投入、员工福利、盈利能力、资产质量、债务风险和经营增长13个二级指标, 27个个三级指标分析评价数字企业的绿色信用水平,经汇总计算得出2022年数字企业的绿色信用指数,最终测算得出《2023中国数字企业绿色信用指数TOP100》榜单。由于篇幅所限,本报告未能将上榜数字企业的绿色信用指数的27大指标原始数据一一公布,仅选取最能代表企业绿色信用水平的温室气体排放强度、综合能源消耗强度、新鲜水资源消耗强度、有效专利授权、研发费用占比、员工薪酬、净资产收益率、净利率、资产负债率、销售增长率10大指标原始数据予以公布,以供参考,同时展现该评价的客观性与公正性。 |

北京:北京市西城区木樨地北里甲11号国宏大厦C座508

电话/传真:010-63906562

广州:广州市黄埔区科汇二街4号801A08

电话:020-36801094

邮箱:admin@greenrank.com.cn

京ICP备17053107号 | 京公网安备 11010502034648号

Copyright 北京万家绿色信用评级有限公司All Rights Reserved版权所有 复制必究